İstanbul Sanayi Odası (İSO), Mayıs ayında yayımladığı 2024 yılı “Türkiye’nin 500 Büyük Sanayi Kuruluşu (İSO 500)” araştırmasının ardından, daha küçük ve orta ölçekli işletmeleri hedef alan “Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500)” araştırmasının 2024 sonuçlarını da bugün duyurdu.

Rapor, küresel ekonomik belirsizliklerin yanı sıra yurt içindeki sıkı para politikalarının sanayi kuruluşlarına olan etkilerini gözler önüne serdi.

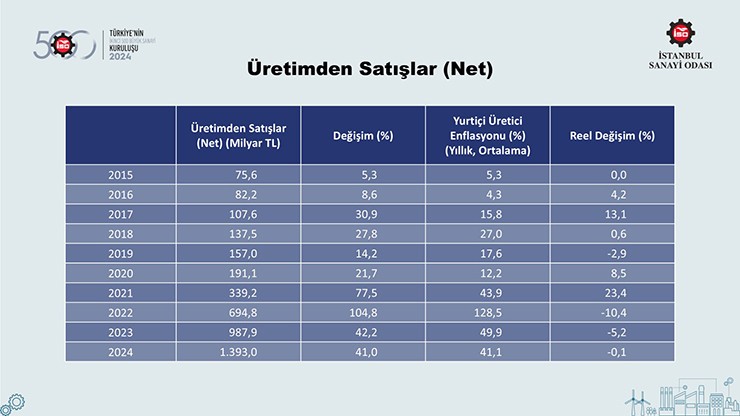

Net Satışlarda Reel Düşüş

İSO İkinci 500 araştırmasının temel kriterlerinden biri olan “Üretimden Net Satışlar” verilerine göre, 2024 yılında üretimden satışlarını 988 milyar liradan 1 trilyon 393 milyar liraya çıkaran şirketlerin yüzde 41’lik artış performansı, geçmiş yılların altında kaldı.

2024’te yıllık ortalama Yurt İçi Üretici Fiyatları Endeksi (Yİ-ÜFE) ile düzeltilmiş satışlar reel olarak binde 1 düşüş gösterdi. Böylece 2022’de yüzde 10,4 ve 2023’te yüzde 5,2 olan reel düşüş eğilimi, İSO 500’de olduğu gibi üçüncü yıla taşındı.

Bu noktada iç ve dış gelişmelerin etkisi belirgin oldu. Yurt içinde sıkı para politikaları 2024 Nisan ayından itibaren uygulanmaya başladı. Bu durum, iç talepte kademeli bir yavaşlamaya neden olarak sanayi sektörünün satışlarını olumsuz etkiledi.

Küresel ölçekte ise 2024'te ihracat pazarlarında zayıflayan talep ve artan maliyet baskılarının satış fiyatlarına yeterince yansıtılamaması, Türk lirasındaki reel değerlenme eğilimi ve güçlü doların oluşturduğu parite etkisi, sanayi sektörünün uluslararası rekabet gücünü zayıflatarak satış performansını olumsuz etkiledi.

En Büyük Şirketler

Üretimden satışlar baz alınarak 2024 yılı İSO İkinci 500 sıralamasında, İstanbul Asfalt Fabrikaları 4 milyar 186 milyon TL ile ilk sırayı aldı. Yılmaz Redüktör 4 milyar 185 milyon TL ile ikinci, Boyteks Tekstil ise 4 milyar 169 milyon TL ile üçüncü oldu.

2024 yılı İSO İkinci 500 sıralamasında yer alabilmek için üretimden satışların 4 milyar 186 milyon TL ile 1 milyar 820 milyon TL arasında olması gerekti. 2023'te ise bu rakamlar 2 milyar 958 milyon TL ile 1 milyar 294 milyon TL arasında gerçekleşmişti.

2024 yılında 66 yeni firma İSO İkinci 500 sıralamasına dahil olurken, 41 firma 2023 araştırmasında İSO 500’deyken, 2024’te İSO İkinci 500’e geriledi. 393 firmada 2023 ve 2024 yıllarında İSO İkinci 500 sıralamasında yer aldı.

2024 yılı zayıf küresel talep koşullarına rağmen Türkiye’nin ihracatı yüzde 2,4 artışla 261,8 milyar dolara yükselmiş, sanayi sektörü ihracatı yüzde 2,6 artışla 252,1 milyar dolara ulaşmıştı. İSO İkinci 500’ün ihracatı ise yüzde 6,2 artarak 15,9 milyar dolara çıktı.

Bu gelişmeler sonucunda İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı 2024 yılında 0,2 puan artarak yüzde 6,3’e yükseldi.

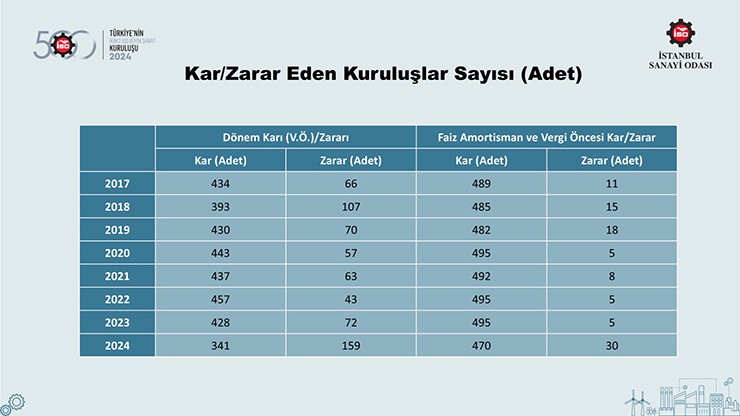

159 Şirket Zarar Açıkladı

2024 yılı itibarıyla İSO 500’de meydana gelen ciddi kar düşüşleri, İSO İkinci 500’de de görüldü. Zayıf satışlar ve yüksek maliyet artışları, faaliyet karlılığını etkiledi.

İSO İkinci 500’ün faaliyet karı, 2024 yılında yüzde 18,9 azalarak 145 milyar liradan 118 milyar liraya geriledi. Faaliyet karlılığı oranı ise yüzde 12,6’dan yüzde 7,3’e düştü. Bu oran, 2014-2023 ortalaması olan yüzde 10,9’un altında kaldı.

İSO İkinci 500’ün 2024 yılında vergi öncesi toplam kar ve zarar ise yüzde 63,8 düşüşle 95 milyar TL’den 34 milyar TL’ye geriledi. Satış karlılığı oranı ise yüzde 8,2’den yüzde 2,1’e düştü; bu oran son on yılın ortalaması olan yüzde 7’nin altında kaldı.

Vergi öncesi kar ve zarar toplamındaki düşüşte, enflasyon muhasebesi uygulaması sonucu oluşan 20,6 milyar TL’lik net enflasyon düzeltmesi zararı da etkili oldu. Bu uygulama olmasaydı İSO İkinci 500’ün satış karlılığı yüzde 2,1 yerine yüzde 3,4 olacaktı.

Bir diğer önemli karlılık göstergesi olan faiz, amortisman ve vergi öncesi kar/zarar toplamı ise yüzde 16 oranında artışla 177 milyar TL’den 205 milyar TL’ye yükseldi. FAVÖK karlılığı oranı ise 2,6 puan düşüşle yüzde 15,3’ten yüzde 12,7’ye indi ve bu oran 2014-2023 ortalaması olan yüzde 13,8’in altında kaldı.

2024 yılı, İSO İkinci 500’ün tüm karlılık göstergelerinde olumsuz bir tablo ortaya koydu.

Karlılıktaki zayıf performans, kar ve zarar eden firmalar arasında da görünür hale geldi.

2023'te vergi öncesi dönem karlılığı olan 428 firma bulunurken, 2024'te bu sayı 341’e düştü. Zarar eden firma sayısı ise 72’den 159’a çıkarak, İSO İkinci 500’ün 1997 yılından bu yana gördüğü en yüksek değer oldu.

Net Kambiyo Zararı Var

Faaliyet karlılığını gösteren faiz, amortisman ve vergi öncesi kar/zarar büyüklüğüne göre, kar eden firma sayısının 495’ten 470’e düştüğü ve zarar eden firma sayısının 30 ile 2013 sonrasındaki en yüksek seviyeye çıktığı görülüyor.

İSO İkinci 500'ün karlılık bileşenlerini yansıtan tablo, 2023’le karşılaştırıldığında, 2024 yılında da net kambiyo zararı oluştuğunu göstermektedir. Aynı zamanda, enflasyon muhasebesi uygulaması nedeniyle düzeltme zararı da ortaya çıkmış durumda.

İSO İkinci 500 şirketleri 2024 yılında kambiyo ve enflasyon düzeltmesi işlemleri hariç diğer gelirlerden 40 milyar TL net kar elde etti. Bu rakam net satışlara oranlandığında yüzde 1,6’dan yüzde 2,5’e yükseldi.

Üretim faaliyeti dışındaki gelirler içinde faiz, temettü, iştirak, menkul kıymet, duran varlık satışları, komisyon vb. birçok kalem yer almakta.

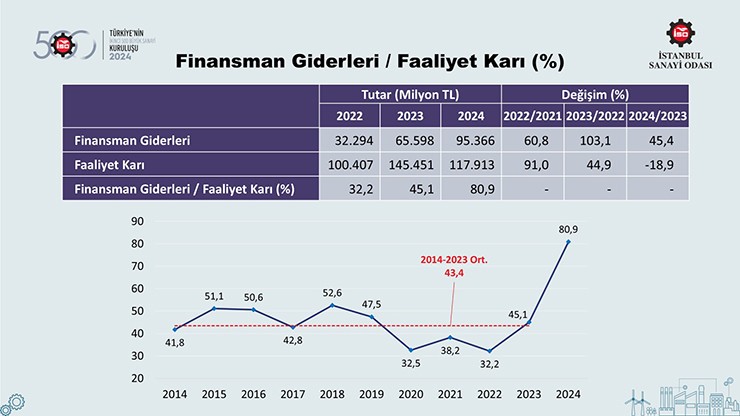

Finansman Giderlerinin Faaliyet Kârına Oranı Yüzde 80,9

Finansman giderleri, 2024 yılında da hem İSO 500’de hem de İSO İkinci 500’de sanayi kuruluşlarının karlılıklarında belirleyici bir unsur olmaya devam etti.

İSO İkinci 500'ün finansman giderleri yüzde 45,4 artarak 95 milyar TL’ye ulaştı. Bu yıl faaliyet kârı ise yüzde 18,9 düşerek 118 milyar TL’ye geriledi. Böylece, finansman giderlerinin faaliyet kârına oranı 35,8 puanlık bir artışla yüzde 80,9’a tırmandı.

2014-2023 ortalamasının yüzde 43,4 olduğu göz önüne alındığında, sanayicilerin ana faaliyetlerinden elde ettikleri kârın yarısından fazlasını finansman giderlerine ayırmak zorunda kaldıkları gerçeği ortaya çıkmaktadır.

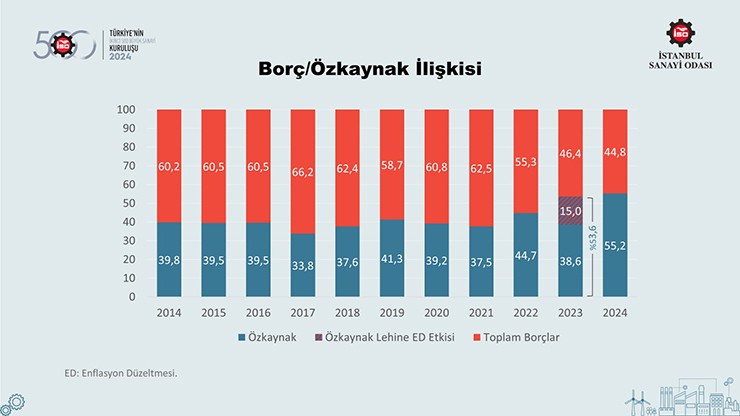

Borç Payı Azaldı

İSO İkinci 500, borç ve özkaynakların dağılımı açısından dikkat çeken veriler sunmakta. 2023’te uygulanan enflasyon düzeltmesi, kaynak yapısını özkaynaklar lehine etkilemiş ve dağılımı iyileştirici bir rol oynamıştı.

2024’te de kaynak yapısındaki değişiklikler özkaynaklar lehine gözlemlenirken, 2023’ten 2024’e özkaynakların toplam aktifler içindeki payı yüzde 53,6’dan yüzde 55,2’ye; toplam borçların payı ise yüzde 46,4’ten yüzde 44,8’e düştü.

İSO İkinci 500’de 2023 yılı itibarıyla yüzde 76,7 artarak büyüyen toplam borçlar, 2024’de yalnızca yüzde 32,2 oranında büyüme gösterdi. İncelendiğinde, mali borçlardaki artış 2024 yılında yüzde 45,1’e geriledi. Diğer borçlar, 2023 yılındaki yüzde 87,5’lik artıştan sonra 2024’te yalnızca yüzde 20,6 oranında arttı.

2024 yılı itibarıyla önceki üç yılın aksine, mali borçlar diğer borçlardan daha fazla büyüdü. Bu durum, artan faiz oranlarına rağmen daha küçük ve orta ölçekli işletmelerin finansman ihtiyaçlarını karşılamak için borçlandığına işaret ediyor.

Borçların vade yapısı açısından gelişiminde, özellikle kısa vadeli mali borçlardaki artışın yavaşladığı gözlemleniyor. Kısa vadeli mali borçların toplam mali borçlar içindeki oranı, uygulanan sıkı para politikaları nedeniyle 2023’te yüzde 59,1’e ve 2024’te ise yüzde 57,4’e gerileyerek düşmüş olsa da, yine de bu oran 2021 ve öncesine dair oldukça yüksek seviyelerde kalmaya devam ediyor.

Türkiye genelindeki sanayi istihdamındaki artışın sınırlı kaldığı 2024 yılında, İSO İkinci 500’ün istihdamı yüzde 2,2 artarak 291 bin kişiyi aştı. Aynı yıl, ödenen maaş ve ücretlerdeki artış ise yüzde 90,9 ile enflasyonun üzerinde bir gelişim gösterdi.

DOLAR

DOLAR EURO

EURO İNG. STERLİNİ

İNG. STERLİNİ İSV. FRANGI

İSV. FRANGI KAN. DOLARI

KAN. DOLARI ÇEYREK ALTIN

ÇEYREK ALTIN BITCOIN

BITCOIN